- 股票的交易软件 抢钱俱乐部:美元关注106.5压力,非美试探多

- 3、库存:钢厂库存439.56万吨股票的交易软件,港口库存488万吨,独立焦企41.23万吨,总体较上周增加17.53万吨;偏空 把握自己把握的行情。没有必要让...

(责任编辑:宋政 HN002) 炒股加杠杆

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:华泰证券研究所)

核心观点]article_adlist-->近期美国通胀再度回升,叠加9月非农超预期回升,对美国通胀黏性的担忧有所增加。我们认为,由于全球原油闲置产能位于高位、制造业周期修复受阻、住房分项滞后回落以及工资压力有限,预计短期内通胀大幅回升的风险总体可控。但是,市场已定价美国通胀将持续向目标水平回归,或低估了通胀波动风险、尤其考虑到美国产出缺口为正,且大选结果可能明显扰动通胀路径——若特朗普当选总统,其减税、收紧移民、加征关税等政策可能明显推高美国通胀,为联储明年连续降息带来阻力。

1.近期美国通胀再度回升

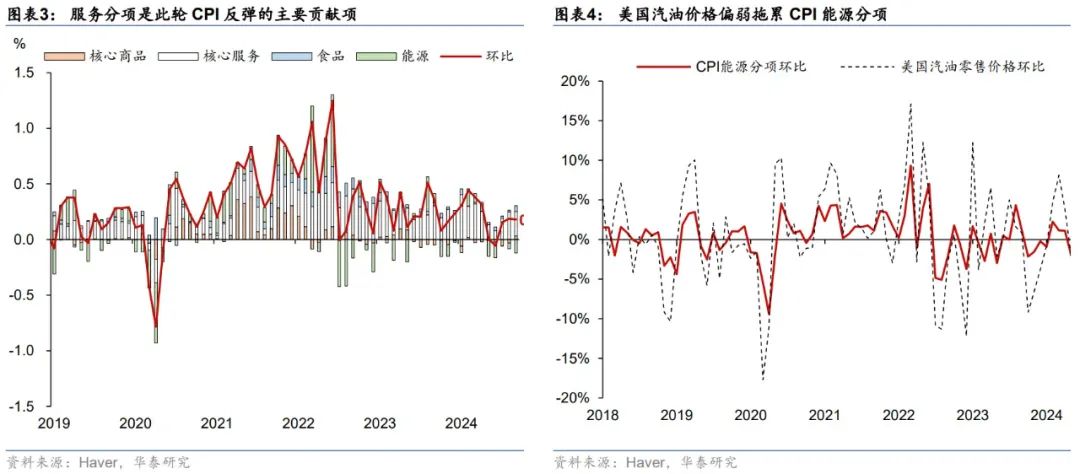

8-9月美国核心CPI环比维持在0.3%,折年增速维持为3-4%,相对5-7月明显回升。从分项来看,服务分项维持较强黏性,是通胀回升的主要支撑;核心商品虽然有反复,但维持偏弱格局;部分潜在通胀指标也显示8-9月通胀压力有所上升,但绝对水平与2023年下半年环比折年3.2%的水平接近。

联储9月FOMC降息50bp以及9月非农就业数据明显改善,对通胀继续超预期的担忧有所增加。联储开启降息周期或带来包括地产在内的美国利率敏感部门的修复,而9月非农数据显示就业市场仍维持韧性,部分投资者担心通胀再次明显回升,驱动因素包括房租分项维持高位以及就业市场升温所带来的工资增速回升。

2.短期内核心通胀大幅回升的风险总体可控

10月以来,油价明显回升短期或推高能源分项。中东地缘政治风险上升,油价持续回升,布伦特油价回升至接近80美元/桶,短期或推高能源分项。但全球原油闲置产能相当于总消费量的8%左右,若油价大幅回升,OPEC+或通过增产平抑油价,油价大幅上涨的风险相对有限。

全球供应链持续修复,叠加制造业周期修复受阻,商品通胀维持偏弱态势。美国港口罢工迅速得到解决,全球供应链压力指数整体位于历史均值附近;汽车产业链修复推动美国二手车和新车价格持续正常化;6-9月全球制造业PMI持续回落,短期或仍将继续拖累商品通胀。

核心服务通胀短期上行压力可控。一方面,Zillow等市场化租金指数已经回到疫情前,指示目前偏高的住房分项后续将滞后回落。另一方面,9月非农虽然超预期回升,但就业市场仍处于正常化过程中,工资增速或不会明显回升,有助于稳定住房外的服务分项。

3.市场对明年通胀回升的风险或估计不足,尤其是在特朗普当选的情形下

当前市场预计美国通胀将持续向目标水平回落,或低估了通胀的上行风险。一方面,若中国国内需求明显修复,或全球制造业周期止跌回升。另一方面,美国大选后,特朗普或者哈里斯均可能推动财政扩张,若总需求回升速度超预期,叠加产出缺口已经为正,通胀也可能存在上行风险。

2025年美国通胀和联储政策最大的不确定性是新一届政府的政策选择——如果特朗普当选总统,其减税、收紧移民、加征关税等政策可能明显推高美国通胀。对传统能源的支持以及对存在供给瓶颈行业放松监管或带来部分行业价格的下降,但其他措施整体可能会推高美国通胀。一方面,减税、放松监管等政策可能推高总需求,而另一方面,收紧移民、加征关税或扰动供给,二者均可能推高通胀。

风险提示:美国通胀超预期回升,美国政策不确定性加剧市场波动。

目录

一、近期美国通胀再度回升

二、短期内核心通胀大幅回升的风险总体可控

三、市场对明年通胀回升的风险可能估计不足,尤其是在特朗普当选总统的情形下

正文

一、近期美国通胀再度回升

8-9月美国核心CPI环比维持在0.3%,折年增速维持为3-4%,相对5-7月明显回升。9月核心CPI的3个月折年增速回升至3.1%,同比增速维持在3.3%(图表1)。由于近期油价回落,CPI绝对水平偏低,9月环比折年、3个月折年以及同比为2.1-2.4%(图表2)。从分项来看,核心商品通胀维持偏弱格局,但核心服务仍有韧性(图表3)。部分潜在通胀指标也显示8-9月通胀压力有一定程度上升,但绝对水平与2023年下半年环比折年3.2%的水平接近。

油价持续回落压低能源分项:今年5月以来油价整体偏弱:除了7月小幅反弹外,WTI油价和美国零售汽油价格环比连续4个月为负,导致CPI能源分项整体偏弱(图表4)。

食品分项温和改善,或反映农产品价格上行。CPI食品分项的三个月季比折年从4月0.5%的低点温和反弹至9月的2.7%(图表5),符合6月以来联合国农产品价格指数温和回升的指示。

核心商品虽然有反复,但受制造业周期复苏停滞拖累,维持偏弱格局。9月核心商品反弹,结束了连续6个月的负增长,但3个月环比折年仍然连续14个月为负,显示整体仍维持偏弱格局,或受全球制造业周期放缓的影响。全球制造业PMI已连续三个月低于荣枯线,且全球制造业PMI的出厂价格也长期维持低位,可能导致核心商品的反弹空间有限。此外,从分项看,二手车对反弹贡献较大,但其修复整体符合Manheim二手车价格指数的指示,且其指示年底二手车将再度走弱。

服务分项维持较强黏性,是通胀回升的主要支撑。核心服务的3个月折年从8月的3.4%反弹至4.4%,整体粘性较强。其中住房和住房外核心服务也从7月以来延续修复态势,3个月环比折年分别升至4.6%和4.1%。

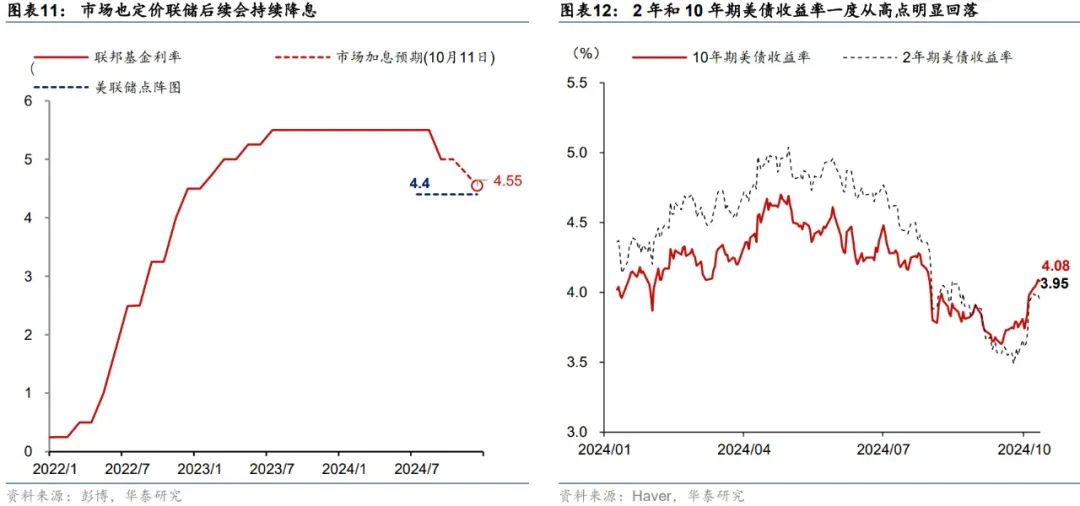

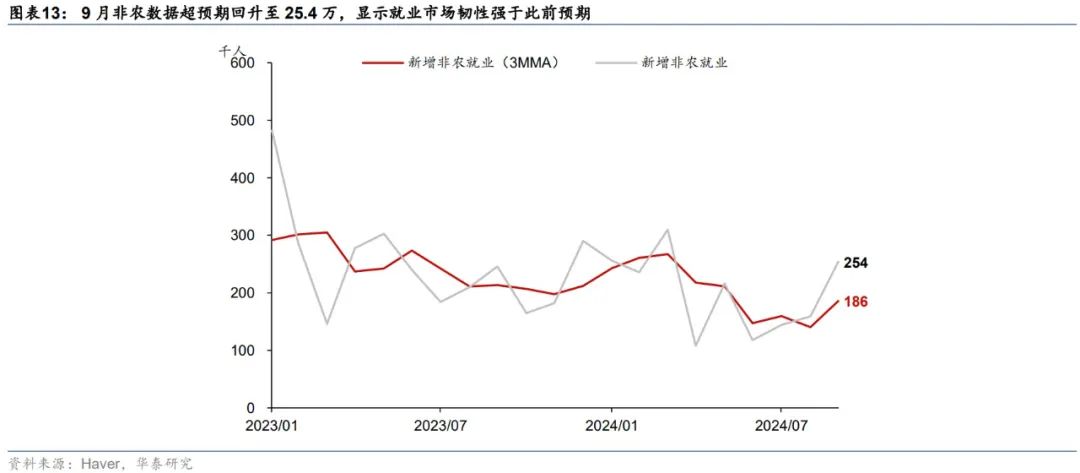

联储9月FOMC降息50bp以及9月非农就业数据明显改善,对通胀继续超预期的担忧有所增加。9月FOMC联储以50bp开启降息周期,市场也定价联储后续会持续降息(图表11)。联储的宽松预期或带来包括地产在内的美国利率敏感部门的修复,例如2年和10年期美债收益率一度从高点明显回落(图表12)。此外,9月非农数据超预期回升至25.4万,显示就业市场仍维持韧性(图表13)。部分投资者担心通胀再次明显回升:房地产市场的修复可能会使得住房分项居高不下,而就业市场再度升温也可能会导致工资增速回升,从而加大通胀回升压力。

二、短期内核心通胀大幅回升的风险总体可控

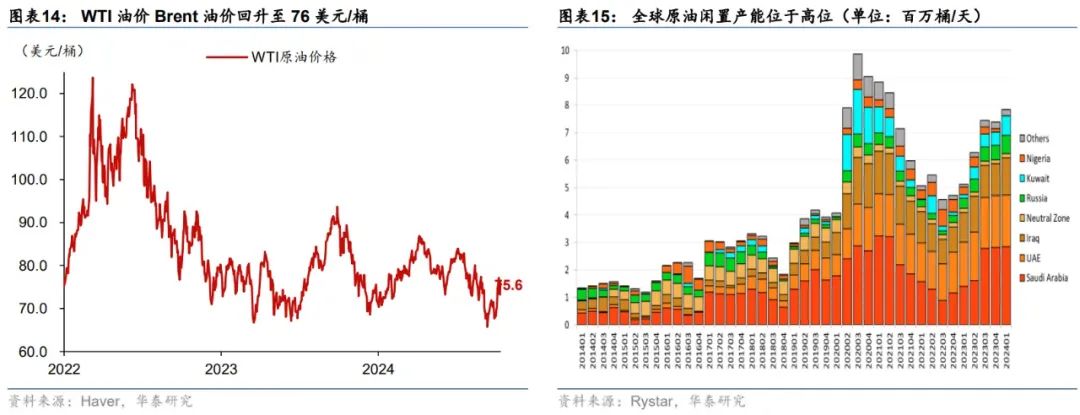

10月以来,油价明显回升短期或推高能源分项。中东地缘政治风险上升,油价持续回升,布伦特油价回升至接近80美元/桶,WTI油价也回升至76美元/桶(图表14),短期或推高能源分项。若中东地缘政治风险下降,油价或出现一定程度下降。根据Rystad的测算,截至2024年1季度,全球原油闲置产能达到8mb/d,相当于总消费量的8%左右(图表15)。若油价大幅回升,OPEC+或通过增产平抑油价,油价大幅上涨的风险相对有限。

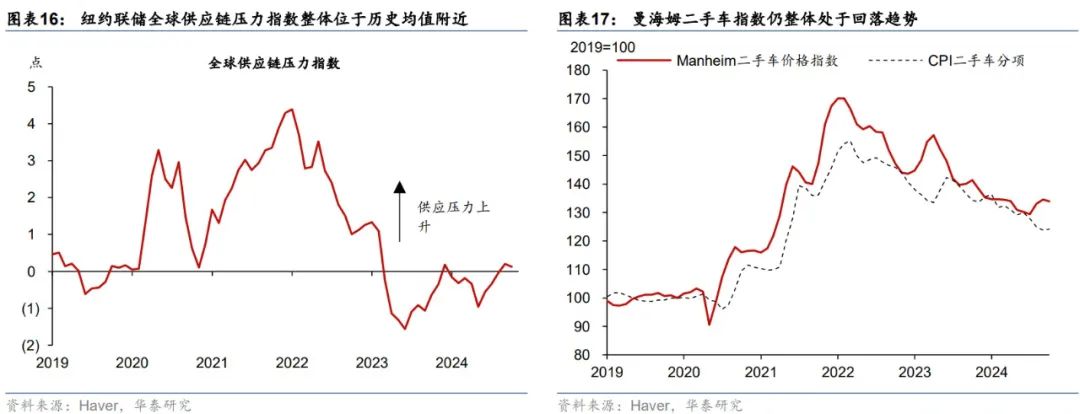

全球供应链持续修复,叠加制造业周期修复受阻,商品通胀维持偏弱态势。全球供应链仍在持续修复,难以重演疫情期间的供应链严重短缺。美国港口罢工迅速得到解决,而纽约联储全球供应链压力指数整体位于历史均值附近(图表16)。此外,汽车产业链修复推动美国二手车和新车价格持续正常化,例如曼海姆二手车价格指数整体仍在回落(图表17)。最后,6-9月全球制造业PMI持续回落(图表18),叠加中国出口价格指数持续回落(图表19),短期或仍将继续拖累商品通胀。

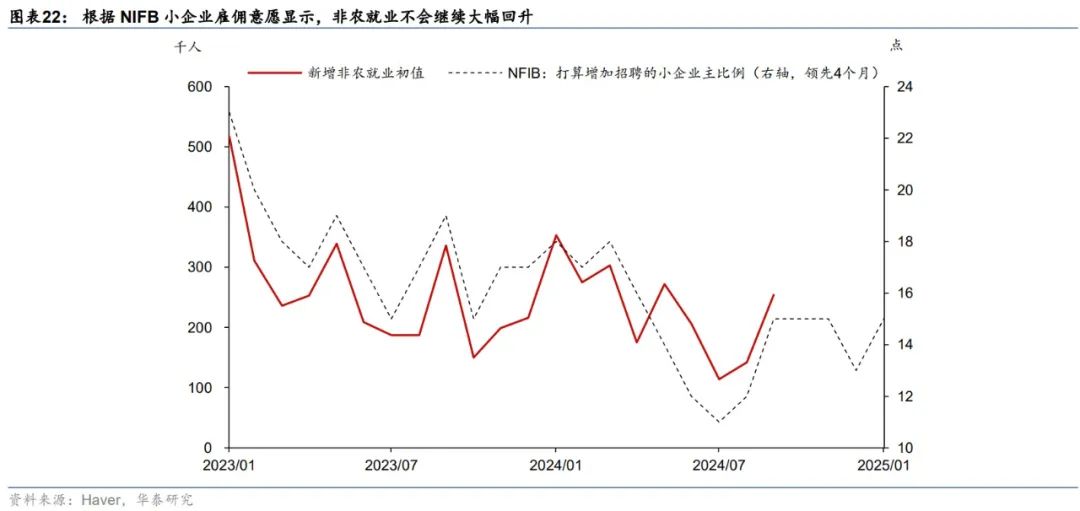

核心服务通胀短期上行压力可控。一方面,Zillow等市场化租金指数已经回到疫情前,指示目前偏高的住房分项后续将滞后回落(图表20)。尽管美国房贷利率相对高点出现大幅回落,地产需求或有一定修复,但是由于利率回落也将刺激房屋供给,美国房价或不会出现大幅上涨。例如根据房利美2024年9月的预测,2025年美国房价涨幅为3.0%,低于2019年水平的4.2%。另一方面,9月非农虽然超预期回升,但就业市场仍处于正常化过程中,工资增速或不会明显回升,有助于稳定住房外的服务分项。年初以来离职率持续回落,指示未来工资增速仍将继续回落(图表21)。此外,根据NIFB小企业雇佣意愿显示,非农就业不会继续大幅回升(图表22)。

三、市场对明年通胀回升的风险可能估计不足,尤其是在特朗普当选总统的情形下

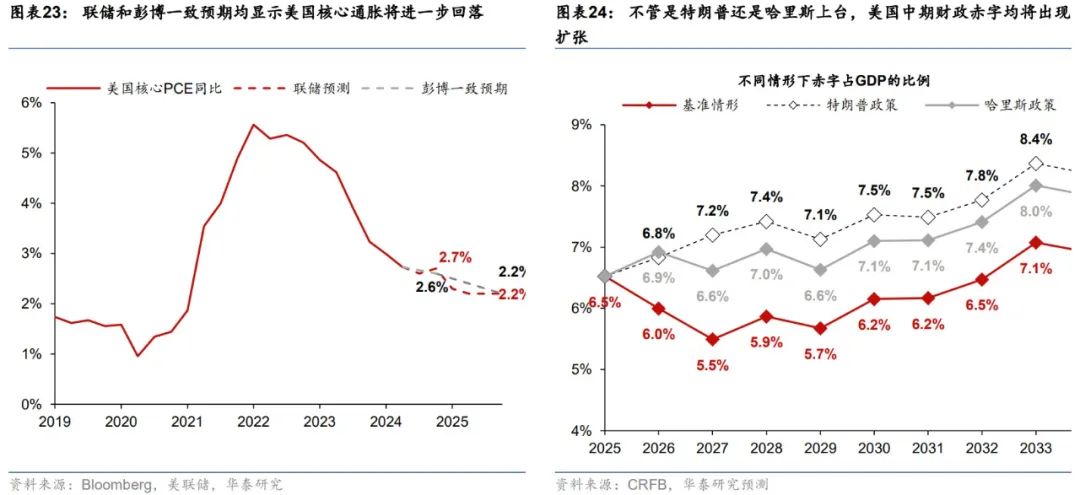

当前市场预计美国通胀将持续向目标水平回落,或低估了通胀的上行风险。目前市场和联储定价的是美国经济将实现软着陆,即通胀将持续向目标水平靠拢,例如根据联储和彭博一致预期,2024年底美国核心PCE同比降回落至2.7%和2.6%,而2025年四季度均将进一步降至2.2%(图表23)。我们认为,美国经济仍然有望实现软着陆,通胀不会再次大幅上行,但市场或低估了通胀的上行风险。一方面,若中国国内需求明显修复,或全球制造业周期止跌回升,美国商品通胀或出现一定程度反弹。2024年以来,美国核心商品CPI环比平均为-0.1%,在去通胀进程中发挥了重要作用。若核心商品通胀回升超预期,则可能带来通胀的上行风险。另一方面,美国大选后,特朗普或者哈里斯均可能推动财政扩张,若总需求回升速度超预期,叠加产出缺口已经为正,通胀也可能存在上行风险。根据此前的研究,不管是特朗普还是哈里斯上台,美国中期财政赤字均将出现扩张(图表24)。而根据CBO的预测,美国产出缺口在2023年下半年转正,2024年二季度达到1%(图表25)。产出缺口转正的情况下,财政扩张推动总需求扩张或推动通胀上行。

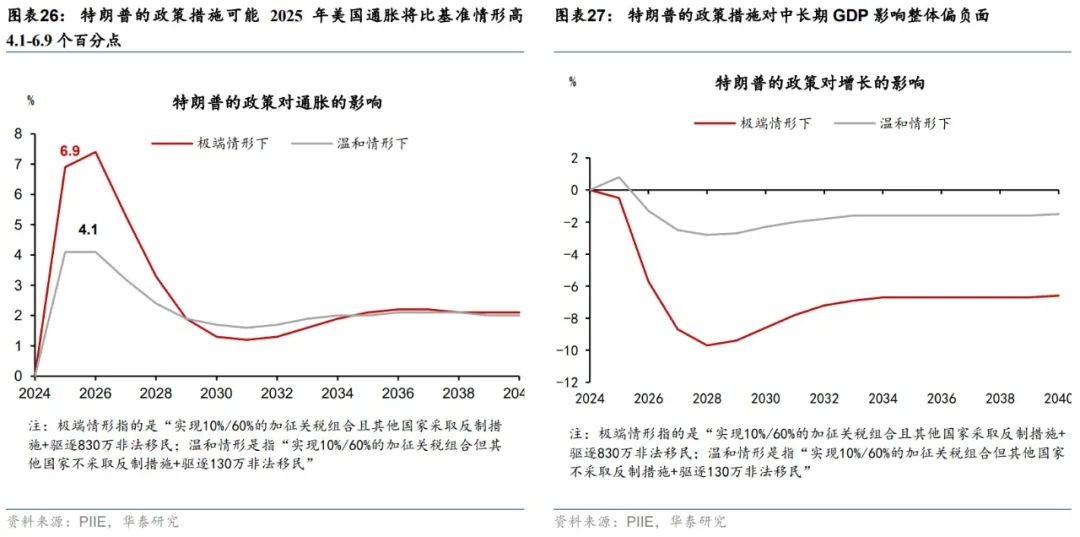

2025年美国通胀和联储政策最大的不确定性是新一届政府的政策选择——如果特朗普当选总统,其减税、收紧移民、加征关税等政策可能明显推高美国通胀。特朗普对传统能源的支持以及对存在供给瓶颈行业放松监管或带来部分行业价格的下降,但其他措施整体可能会推高美国通胀。一方面,如果特朗普当选总统,减税、放松监管均可能推高总需求,从而推高通胀。另一方面,收紧移民、加征关税或扰动供给。特朗普宣称当选后要开展美国史上最大规模的非法移民驱逐行动,每年规模达到100万人以上;且特朗普准备对所有国家加征10%的关税,并对特定国家加征60%的关税;特朗普还可能敦促美联储尽快降息以刺激经济,降息终点可能低于中性水平。上述措施如果实施可能会显著推高美国通胀。例如,根据PIIE的研究,如果特朗普大规模驱逐非法移民,全面加征关税以及损害联储独立性,2025年美国通胀将比基准情形高4.1-6.9个百分点(图表26);对GDP的短期影响将取决于具体情形,但中长期看对增长整体影响偏负面(图表27)。

1)如果美国通胀回升超预期,可能导致通胀预期明显上行;

2)通胀超预期可能导致联储政策出现不确定性,加剧金融市场波动。

文章来源

本文摘自2024年10月15日发布的《解析美国通胀超预期回升的风险》

易峘 研究员 SAC S0570520100005 | SFC AMH263

胡李鹏 联系人 PhD SAC No. S0570122120062

齐博成 联系人 SAC No. S0570122080197

关注我们]article_adlist-->华泰证券研究所国内站(研究Portal)https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

]article_adlist-->免责声明]article_adlist-->▲向上滑动阅览本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可(金麒麟分析师),任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格炒股加杠杆,经营许可证编号为:91320000704041011J。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP